Le secteur du Bâtiment et des Travaux publics (BTP) est très important pour l’économie de la Principauté de Monaco, tout comme la TVA est primordiale pour son budget. Les règlementations en matière de TVA dans le secteur du BTP ont beaucoup évolué ces dernières années et sont très complexes.Nous vous proposons une revue des principales réglementations TVA et fiscales applicables en Principauté dans le secteur du BTP.

Qu’est-ce que la « prestation BTP » du point de vue fiscal?

La notion de « BTP » (Bâtiments et Travaux Publics) doit s’entendre comme la notion d’immeuble :

- Tout immeuble ou toute construction fixé(e) au sol ou dans le sol, au-dessus ou au-dessous du niveau de la mer, qui ne peut être aisément démonté(e) ou déplacé(e);

- Tout élément installé et faisant partie intégrante d’un immeuble ou d’une construction sans lequel l’immeuble ou la construction est incomplet(e) (portes, fenêtres, toitures, escaliers, ascenseurs…) ;

- Tout matériel ou machine, installé(e) à demeure dans un immeuble ou une construction qui ne peut pas être déplacé sans destruction ou modification de l’immeuble ou de la construction.

Le champ d’application des prestations dites « prestations rattachées à un immeuble » est très large. Au-delà des entreprises de construction et de rénovation et des différents corps de métiers intervenant en qualité de sous-traitants, nous pouvons citer les prestations d’architecte, de géomètre, la vidéosurveillance, le gardiennage, les prestations d’un paysagiste, les commissions sur la vente d’un immeuble ou encore le conseil portant sur la vente de parts sociales d’un immeuble.

Selon les prestations réalisées ou sous-traitées, les règles de TVA dépendent de trois catégories.

Réglementation TVA selon la catégorie de prestations dans le secteur du BTP à Monaco

1 – Les prestations rattachées à un immeuble

Cette catégorie, la plus large dans son contenu, permet de déterminer le lieu de taxation des prestations qui est le lieu de situation de l’immeuble sur lequel les prestations sont réalisées.

- Exemple 1 : une société établie en Italie qui réalise des prestations de sous-traitance de maçonnerie sur une maison située à Monaco réalise une prestation imposable à Monaco.

- Exemple 2 : une société établie en Grande-Bretagne qui installe un système de vidéo-surveillance en Principauté réalise une prestation imposable à Monaco.

2 – Les prestations sur des locaux à usage d’habitation

Cette catégorie permet de déterminer le taux de TVA à appliquer : taux normal de TVA à 20 % ou taux réduits de 10 % ou 5.5 %.

- Le taux de réduit de TVA de 5.5 % concerne les travaux d’amélioration de la qualité énergétique des locaux d’habitation achevés depuis plus de deux années (Article 56 bis du Code des taxes sur le Chiffre d’Affaires de Monaco).

- Le taux de réduit de TVA de 10 % concerne les travaux d’amélioration, transformation, aménagement et entretien portant sur les locaux à usage d’habitation achevés depuis plus de 2 ans.

- Le taux normal de TVA de 20%, applicable en Principauté, concerne toutes les prestations rattachées à un immeuble qui n’entrent pas dans le champ d’application des deux taux réduits.

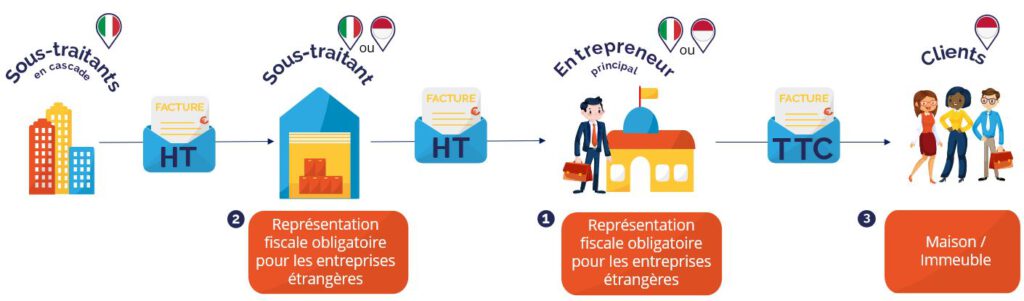

3 – Les prestations de sous-traitance

Cette catégorie permet de savoir qui est le redevable de la TVA auprès des services fiscaux, l’entrepreneur principal, ses sous-traitants ou le client final.

Elle met en effet en jeu trois types d’entreprises.

TVA & sous-traitance à Monaco selon le type d’entreprise:

1. L’entrepreneur principal (ou maître d’œuvre) :

L’entreprise principale établie dans la Principauté de Monaco est redevable de la TVA sur les achats de sous-traitance, que les sous-traitants soient établis à Monaco, en France ou encore à l’étranger. Ainsi, la règle veut que les sous-traitants facturent Hors TVA l’entrepreneur principal; charge à ce dernier d’autoliquider la TVA à Monaco.

Un entrepreneur principal établi dans un pays autre que la Principauté de Monaco doit ainsi s’identifier à la TVA à Monaco afin d’y acquitter la TVA sur les achats de sous-traitance.

Cet entrepreneur principal devra également facturer une TVA monégasque à ses clients, que ces derniers soient identifiés à la TVA à Monaco ou non.

2. Les sous-traitants :

Attention : les sous-traitants étrangers ont l’obligation de s’identifier à la TVA à Monaco afin d’y déclarer leurs prestations de sous-traitance, et ceci même si elles sont facturées Hors TVA à l’entreprise principale.

Les sous- traitants qui font eux-mêmes appel à des sous-traitants (cas de la sous-traitance en cascade) deviennent, selon les règles de TVA, redevables de TVA à Monaco. Leurs déclarations de TVA établies à Monaco feront ainsi apparaitre deux types d’opérations : leurs ventes de prestations de sous-traitance à l’attention de l’entreprise principale et leurs propres achats de sous-traitance.

3. Les clients finaux (ou maître d’ouvrage) :

Les clients finaux, quelle que soit leur qualité (identifié à la TVA ou non identifié à la TVA à Monaco), devront recevoir de la part de l’entrepreneur principal, une facture TVA monégasque incluse.

En pratique

Besoin d’un numéro de TVA à Monaco ou plus? Notre partenaire MATHEZ MONACO, filiale du groupe MATHEZ FREIGHT & COMPLIANCE, répond à tous vos besoins de représentation fiscale TVA dans le secteur BTP à Monaco: cliquez ici.