Comment sont taxées les livraisons de biens après montage ou installation au sein de l’Union européenne? Quelles sont les règles TVA applicables ? Faut-il nommer un représentant ou un mandataire fiscal ?

Le résumé de l’expert

En cas de livraison d’un bien avec montage ou installation dans un autre Etat-membre de l’Union européenne, la TVA est due au lieu du montage sur la totalité du contrat de vente (biens & prestations).

En tant que fournisseur, vous êtes, en règle générale (cf ci-dessous), le redevable de la TVA et devrez donc être identifié à la TVA dans l’Etat-membre dans lequel est réalisé le montage.

L’acquisition de certains biens ou composants à l’étranger aura, le cas échéant, également des implications en matière de TVA

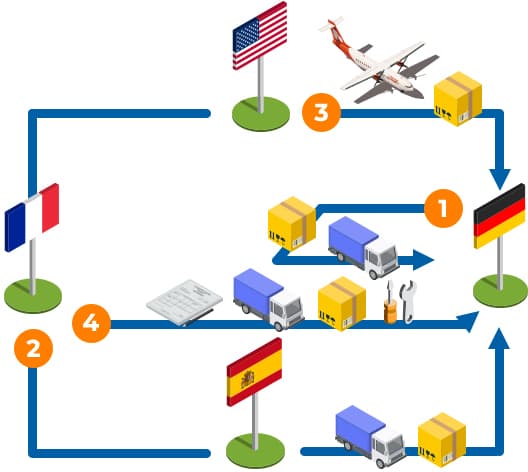

Exemples de flux et obligations TVA

Achat domestique :

Pour vos achats de fournitures en Allemagne, vous serez facturé TVA allemande incluse. Cette TVA pourra être déduite sur les déclarations de TVA que vous devrez déposer en Allemagne.

Pour demander le remboursement de la TVA en Allemagne, vous devrez être identifié à la TVA en Allemagne, sauf dans les cas suivants :

- la vente est soumise au mécanisme d’autoliquidation (reverse charge )

- vous ne réalisez ni acquisition intracommunautaire, ni importation.

Acquisition intracommunautaire :

Lorsque vous réalisez une acquisition auprès d’un fournisseur espagnol par exemple, vous serez redevable de la TVA en Allemagne sur cette acquisition. Il vous faudra vous identifier à la TVA en Allemagne et communiquer votre numéro de TVA allemande à votre fournisseur espagnol. Ici, si vous dépassez le seuil Intrastat allemand, vous serez également déposer des Intrastat auprès des autorités allemandes.

Importation:

Pour vos importations auprès d’un fournisseur américain par exemple, la TVA est due en Allemagne et devra être acquittée auprès des douanes allemandes. Cette TVA pourra être déduite sur vos déclarations de TVA allemandes.

Vente de biens avec installation:

Dans le cas de l’Allemagne, vous facturerez votre client TVA allemande incluse. Vous déclarerez toutes vos opérations (achats et ventes) sur les déclarations de TVA allemandes. C’est en effet la règle générale qui s’applique en Allemagne.

Règle générale et cas particuliers :

Il existera deux situations selon la législation en vigueur dans le pays où est réalisé le montage :

- La règle générale : vous devrez facturer votre client TVA incluse (au taux de TVA en vigueur chez lui) et effectuerez dans son pays vos déclarations de TVA sur toutes vos opérations (achats et ventes).

- Le dispositif dit du « reverse charge » ou autoliquidation: Certains Etats membres vont appliquer aux opérations de livraison de biens avec montage réalisées sur leur territoire le mécanisme d’autoliquidation (reverse charge ) Dans ce cas, c’est l’acquéreur qui sera redevable de la TVA, et non le vendeur. Selon les pays, cet acquéreur devra être identifié à la TVA et/ou établi dans le pays où est réalisé le montage.

Attention : même si le pays dans lequel vous réalisez le montage a opté pour le mécanisme d’autoliquidation, vous devrez tout de même vous y identifier à la TVA pour les acquisitions intracommunautaires et les importations (flux 2 et 3 ci-dessus).

Ces exemples sont destinés à expliciter les mécanismes TVA et à vous expliquer vos obligations. Il convient de confirmer ces règles pour vos flux particuliers selon la loi, la doctrine et la pratique de chaque Etat-membre de l’Union européenne. Contactez-nous !

Pourquoi faire appel à un

représentant fiscal?

Un mandataire ou un représentant fiscal pourra vous assister dans l’étude précise des règles locales et prendre en charge votre identification TVA et la gestion de vos obligations dans le pays dans lequel vous réalisez votre livraison avec montage.

Une solution simple, fiable et efficace pour toutes vos obligations TVA dans tous les pays de l’Union européenne et certains pays tiers

Exposez-nous votre situation, et nous vous aiderons à déterminer le dispositif permettant de gérer au mieux vos obligations

Références règlementaires européennes

« Dans le cas où le bien expédié ou transporté soit par le fournisseur, soit par l’acquéreur, soit par une tierce personne fait l’objet d’une installation ou d’un montage avec ou sans essai de mise en service par le fournisseur ou pour son compte, le lieu de la livraison est réputé se situer à l’endroit où est fait l’installation ou le montage. Lorsque l’installation ou le montage est effectué dans un État membre autre que celui du fournisseur, l’État membre sur le territoire duquel est effectué l’installation ou le montage prend les mesures nécessaires pour éviter une double imposition dans cet État membre. » Source :Article 36 de la Directive 2006/112/CE

« 1. Les États membres prennent les mesures nécessaires pour que soient identifiées par un numéro individuel les personnes suivantes:

a) tout assujetti, à l’exception de ceux visés à l’article 9, paragraphe 2, qui effectue sur leur territoire respectif des livraisons de biens ou des prestations de services lui ouvrant droit à déduction, autres que des livraisons de biens ou des prestations de services pour lesquelles la TVA est due uniquement par le preneur ou le destinataire conformément aux articles 194 à 197 et à l’article 199;

b) tout assujetti, ou personne morale non assujettie, qui effectue des acquisitions intracommunautaires de biens soumises à la TVA conformément à l’article 2, paragraphe 1, point b), ou qui a exercé l’option prévue à l’article 3, paragraphe 3, de soumettre à la TVA ses acquisitions intracommunautaires;

c) tout assujetti qui effectue sur leur territoire respectif des acquisitions intracommunautaires de biens pour les besoins de ses opérations qui relèvent des activités visées à l’article 9, paragraphe 1, deuxième alinéa, et qu’il effectue en dehors de ce territoire;

d) tout assujetti qui reçoit, sur leur territoire respectif, des prestations de services pour lesquelles il est redevable de la TVA en vertu de l’article 196;

e) tout assujetti qui est établi sur leur territoire respectif et qui effectue, sur le territoire d’un autre État membre, des prestations de services pour lesquelles seul le preneur est redevable de la TVA en vertu de l’article 196.

2. Les États membres peuvent ne pas identifier certains assujettis qui effectuent des opérations à titre occasionnel telles que prévues à l’article 12.

Source : Article 214 de la Directive 2006/112/CE

Le lieu d’une acquisition intracommunautaire de biens est réputé se situer à l’endroit où les biens se trouvent au moment de l’arrivée de l’expédition ou du transport à destination de l’acquéreur.

Source – Article 40 de la Directive 2006/112/CE

Pour tous les pays de l’Union Européenne et certains pays tiers.

Pour toutes vos obligations TVA, EMEBI, DES, Intrastat, ESL, et vos demandes de récupération de TVA.