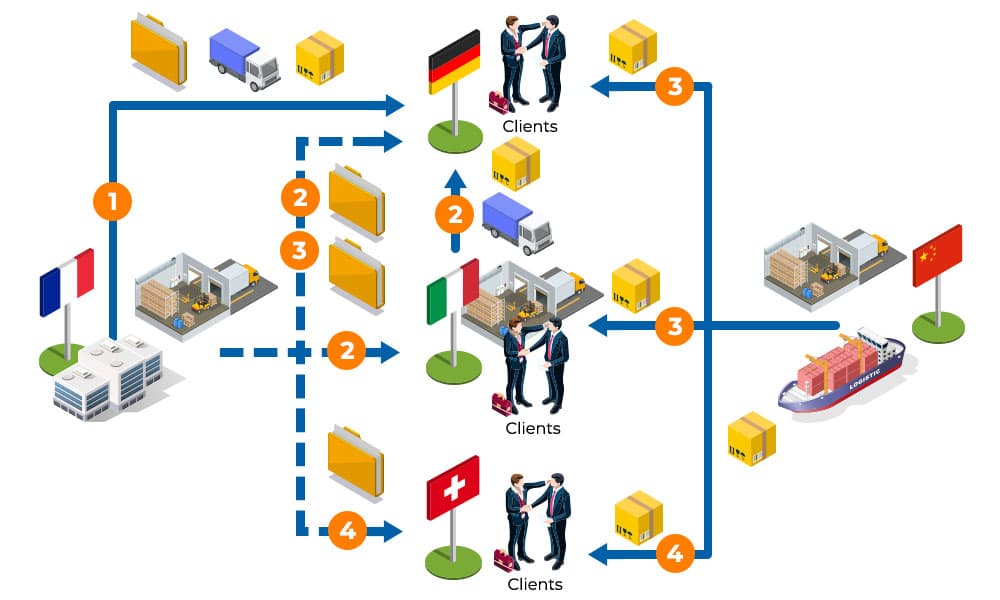

Ventes à distance (VAD) intracommunautaires simples

Vous livrez à des particuliers en Allemagne depuis votre stock en France, où vous êtes établi. 2 cas de figure :- Votre chiffre d’affaires HT de ventes à distance intracommunautaires durant l’année N-1 ou N est inférieur au seuil de 10 000 € : vous facturez TTC (TVA française incluse).

- Votre chiffre d’affaires HT de ventes à distance intracommunautaires durant l’année N-1 ou N est supérieur au seuil de 10 000 € : vous facturez TTC (TVA allemande incluse).

- Vous inscrire au Guichet unique dans votre pays de résidence (la France), déclarer et reverser la TVA via le portail OSS UE.

- Vous identifier à la TVA en Allemagne et effectuer une déclaration de TVA Allemande.

Attention: vous êtes redevable de DEB à l’expédition en France si le seuil de vos ventes à l’expédition de 460 000 euros est dépassé. En cas de dépassement des seuils à l’introduction en Allemagne vous pouvez être redevable d’INTRASTAT à l’introduction en Allemagne

![]()

Ventes à distance (VAD) intracommunautaires avec stock déporté

Vous livrez à des particuliers en Allemagne depuis votre stock en Italie. 2 cas de figure:

- Votre chiffre d’affaires HT de ventes à distance intracommunautaires durant l’année N-1 ou N est inférieur au seuil de 10 000 euros: vous facturez TTC (TVA italienne incluse).

- Votre chiffre d’affaires HT de ventes à distance intracommunautaires durant l’année N-1 ou N est supérieur au seuil de 10 000 euros : vous facturez TTC (TVA allemande incluse).

Pour déclarer et reverser la TVA collectée en cas de dépassement du seuil, vous avez deux options:

- Vous inscrire au Guichet unique (OSS-one-stop-shop) depuis votre pays de résidence (la France) et déclarer vos ventes à distance intracommunautaires depuis le portail OSS UE. Attention: vous devez disposer d’une immatriculation dans le pays où vous détenez votre stock (l’Italie) si vous effectuez depuis votre stock des achats/ventes domestiques, des acquisitions intracommunautaires, des importations ou des transferts de stocks.

- Obtenir un numéro de TVA en Italie et en Allemagne et déclarer localement vos opérations.

Attention: si vous dépassez les seuils INTRASTAT expédition en Italie, vous serez redevable de la déclaration INTRASTAT en Italie. Il en est de même en Allemagne avec le seuil INTRASTAT à l’introduction.

![]()

Ventes à distance (VAD) en dropshipping à destination de clients établis dans des pays de l’Union européenne

Vous vous fournissez en Chine pour livrer directement vos clients en Allemagne, en Italie sans passer par une plateforme de stockage : on parle de dropshipping.

Pour les livraisons directes depuis la Chine à vos clients particuliers en Allemagne et en Italie, deux cas sont possibles:

- Biens importés d’une valeur inférieure à 150 euros par colis: vous pouvez vous inscrire au guichet unique et déclarer ces opérations depuis votre portail IOSS (import one-stop-shop). Si vos opérations sont réalisées en passant par une marketplace ces opérations devront être déclarées par le guichet unique (portail IOSS) de la marketplace.

- Biens importés d’une valeur supérieure à 150 euros par colis: vous devez vous identifier à la TVA dans les pays d’importation des marchandises (Allemagne et Italie) et accomplir les formalités douanières et TVA.

![]()

Ventes à distance (VAD) en dropshipping à destination de clients établis dans un pays hors de l’Union européenne

Pour les livraisons directes depuis la Chine à vos clients particuliers en Suisse, vous devrez probablement prendre en charge les formalités douanières à l’importation. Afin d’acquitter les droits et taxes locaux vous devrez vous identifier à la TVA en Suisse.