Le résumé de l’expert

Les prestations de transport de personnes d’une part, les locations de moyen de transport d’autre part sont toutes deux soumises à la TVA au sein de l’Union Européenne, mais suivent des règles différentes :

1> Les services de transport de personnes au sein de l’Union Européenne sont imposés à la TVA dans chaque pays en fonction des distances parcourues. Cette règle est valable pour le transport routier. Les transports aériens et maritimes en provenance et à destination de l’étranger sont en effet, la plupart du temps, exonérés de TVA. Les réglementations relatives à ces types de transports étant complexes, nous vous nvitons à prendre contact avec un expert.

2> En cas de location d’un moyen de transport pour une courte durée La TVA est due au lieu de mise à disposition du moyen de transport. Le lieu de mise à disposition s’entend comme le lieu à partir duquel le locataire prend possession du moyen de transport ou le lieu à partir duquel un tiers prend possession du moyen de transport pour le compte du locataire. Une “ courte durée ” signifie moins de 30 jours pour un moyen de transport routier ou aérien, moins de 90 jours pour un moyen de transport maritime.

![]() Il convient de qualifier correctement la prestation pour déterminer les règles applicables. Cette qualification peut s’avérer complexe dans certains cas, comme pour la location de véhicule avec chauffeur ou de yacht avec équipage.

Il convient de qualifier correctement la prestation pour déterminer les règles applicables. Cette qualification peut s’avérer complexe dans certains cas, comme pour la location de véhicule avec chauffeur ou de yacht avec équipage.

![]()

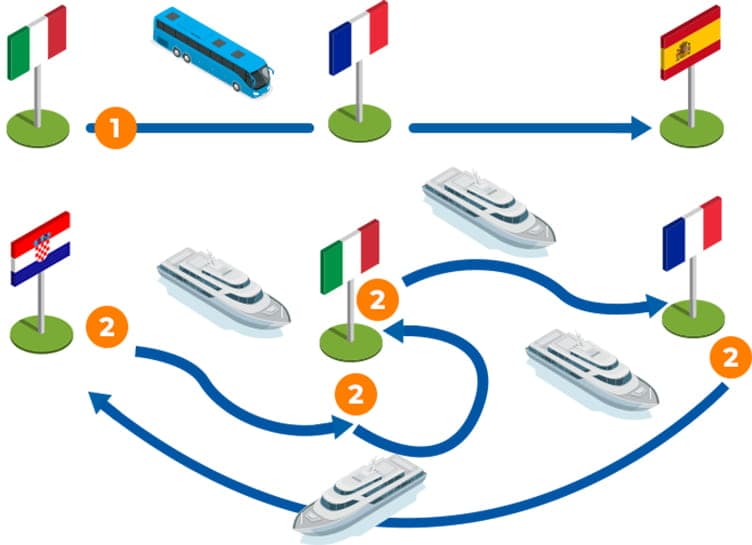

Transport de personnes

Le prix du billet de transport devra être divisé en proportion des distances parcourues dans chacun des pays, et soumis à la TVA espagnole, italienne et française.

![]()

Location de moyens de transport

Vous êtes une compagnie armatrice propriétaire de yachts et vous réalisez des locations d’une durée d’une semaine avec des mises à disposition en Croatie, en Italie et en France.

Cette activité répond aux règles TVA relatives aux locations de moyen de transport de courte durée.