Acquisition intracommunautaire soumise à la TVA en Italie.

Vous devez communiquer votre numéro de TVA italien à votre fournisseur allemand. L’achat est considéré comme une acquisition intracommunautaire soumise à TVA italienne – à déclarer sur vos déclarations de TVA en Italie.Vente domestique soumise à la TVA en Italie.

Dans le cas de l’Italie, vous facturerez votre client hors TVA, l’Italie ayant opté pour le système d’autoliquidation (« reverse charge »). Votre vente hors taxe ne sera pas à déclarer sur vos déclarations de TVA en Italie. A noter : ce dispositif varie cependant selon les pays. Règle générale et cas particuliers : Il existe deux situations selon la législation en vigueur dans le pays où est réalisée la vente domestique :- La règle générale : vous devrez facturer votre client TVA incluse (au taux de TVA en vigueur chez lui) et effectuerez dans son pays vos déclarations de TVA sur toutes vos opérations (achats et ventes).

- Le dispositif dit d’autoliquidation (reverse charge) Certains Etats membres vont appliquer aux livraisons domestiques réalisées sur leur territoire le mécanisme d’autoliquidation (reverse charge ) Dans ce cas, c’est l’acquéreur qui sera redevable de la TVA, et non le vendeur. Selon les pays, cet acquéreur devra avoir un numéro de TVA et/ou être établi dans le pays où est réalisé la livraison.

Achat domestique de biens en Allemagne auprès d’un fournisseur établi en Allemagne :

Vous achetez le bien sur le territoire allemand, vous serez facturé TVA allemande incluse au taux de TVA en vigueur en Allemagne pour le bien concerné. Cette TVA pourra être déduite sur les déclarations de TVA que vous devrez déposer en Allemagne.Vente de biens à un client établi en Italie :

Si votre client est identifié à la TVA en Italie, vous réalisez une livraison intracommunautaire exonérée de TVA allemande. Vous devrez déposer une déclaration de TVA allemande, une déclaration EC SALES LIST allemande et un INTRASTAT allemand à l’expédition si les seuils sont dépassés. En outre, vous devrez vous conformer aux obligations allemandes en termes de mentions factures et de preuves d’exonération.

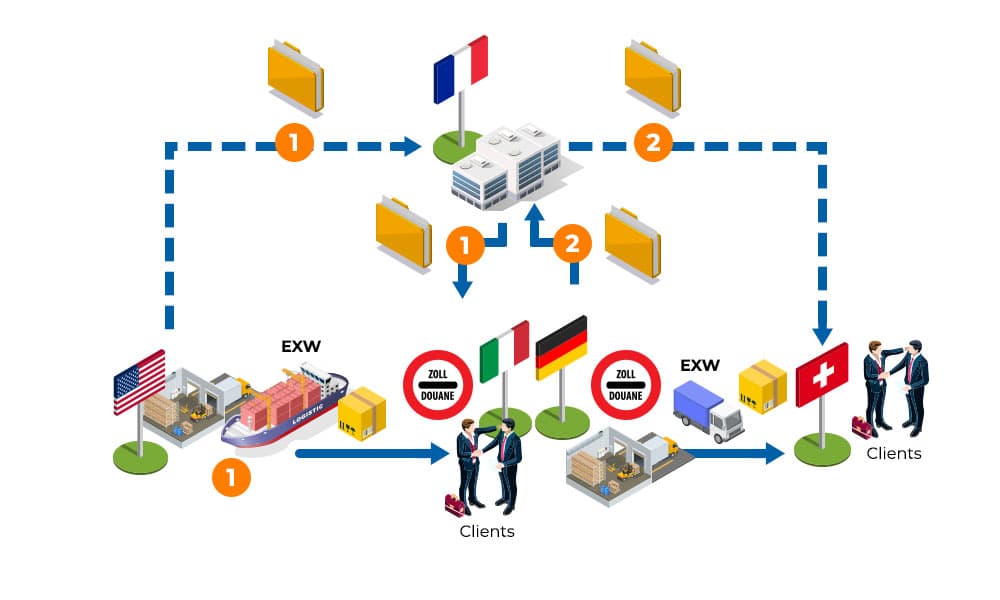

Triangulaire à l’importation (Etats-Unis > Italie)

Lorsque vous êtes importateur dans un Etat membre de l’Union européenne, (Italie) vous devez vous identifier à la TVA dans l’Etat membre d’arrivée (Italie).Triangulaire à l’exportation (Allemagne > Suisse)

Lorsque vous êtes exportateur à partir d’un Etat membre de l’Union européenne, (Allemagne) vous devez vous identifier à la TVA dans l’Etat membre de départ (Allemagne).