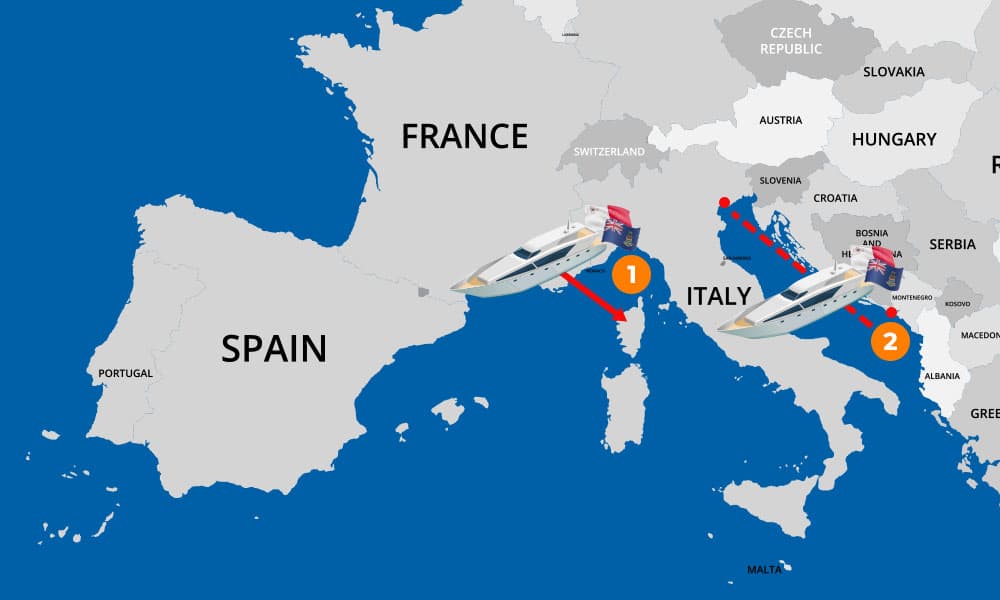

Charters au départ d’un pays de l’Union européenne (France) empruntant les eaux internationales

Vous êtes une compagnie armatrice basée à Malte. Vous organisez des charters au départ de France. Un de vos locataires prévoit une escale en Corse. Cet itinéraire emprunte les eaux internationales (plus de 12 miles nautiques).Ce charter est imposable à la TVA en France. La France ayant opté pour ne pas taxer la partie du charter situé en dehors des eaux communautaires, vous pourrez réduire votre facture TVA à condition de fournir certaines preuves.

- Jusqu’au 31 octobre 2020, les loyers étaient imposables en proportion de l’utilisation du bateau dans les eaux territoriales communautaires. Lorsque cette part était difficilement déterminable, le loueur de navires pouvait appliquer une réfaction forfaitaire de 50% sur le montant total des loyers, et ce, quelle que soit la nature du navire concerné.

- Depuis le 1er novembre 2020, les loyers sont en principe intégralement imposables en France. Toutefois, la part des loyers correspondant à la proportion de la durée d’utilisation ou d’exploitation effective du bateau en dehors des eaux territoriales de l’Union Européenne est exonérée de TVA en vertu de l’article 59 bis de la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée. L’évaluation de la part des loyers exonérée est effectuée par le redevable sous sa responsabilité et sous réserve du droit de contrôle du service. Le redevable peut corroborer l’évaluation par tout moyen.

Vous avez besoin d’un représentant fiscal pour vous identifier à la TVA et effectuer vos déclarations de TVA en France avec les justificatifs associés.

![]()

Charters au départ d’un pays hors Union européenne (Monténégro) empruntant les eaux communautaires (Italie)

Compagnie armatrice basée à Malte, vous organisez un charter au départ du Monténégro. Un de vos locataires prévoit de naviguer dans les eaux italiennes.

L’Italie ayant opté pour taxer la partie du charter situé en Italie (sur la base du temps passé dans les eaux italiennes), vous devrez payer la TVA italienne sur cette partie du charter.

Vous avez besoin d’un représentant fiscal pour vous identifier à la TVA et effectuer vos déclarations de TVA en Italie avec les justificatifs associés.