![]()

Perception de droits d’entrée (en France)

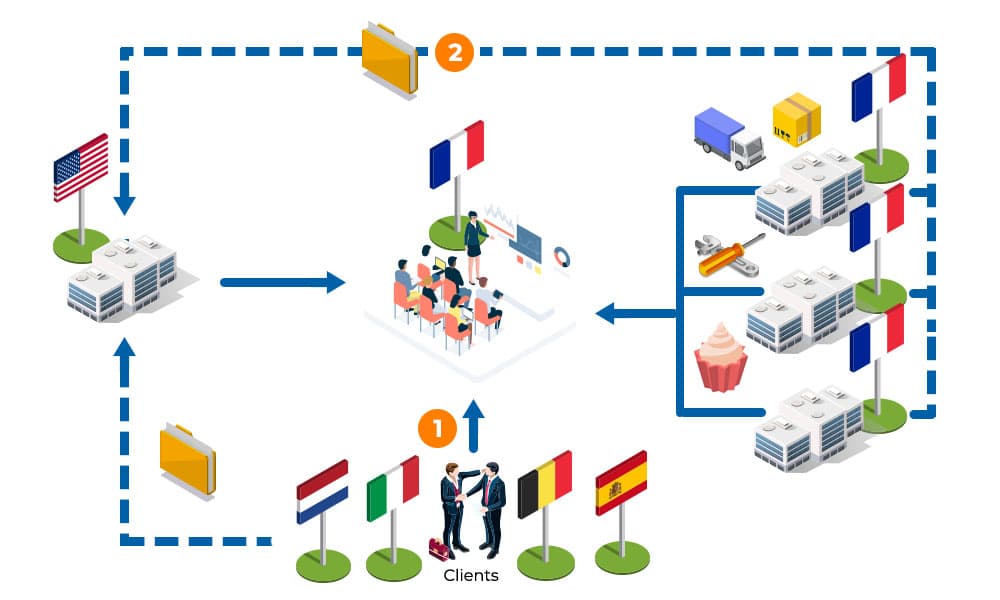

Vos allez facturer des droits d’entrée à vos clients afin qu’ils puissent accéder à la manifestation et assister aux différentes conférences animées par des scientifiques.

Vous êtes tenus ici de vous identifier à la TVA en France.

Vous devez, en effet, payer une TVA en France sur ces droits d’entrée, que vous encaissiez directement les montants ou que vous fassiez appel à un prestataire spécialisé (PCO ou « Professional Congress Organizer »).

![]()

Achats domestiques (en France)

Si vous n’avez pas fait appel à un PCO (« Professional Congress Organizer), vous effectuerez vraisemblablement différents achats de produits et services (location d’un palais des congrès, location de salles de conférences, restauration, hôtel, bus, etc.). Ces achats sont soumis à la TVA française. La TVA que vous aurez supportée sur vos achats pourra être déduite sur les déclarations de TVA que vous déposerez en France.