Quel schéma adopter pour le meilleur traitement TVA/Douane de vos ventes e-commerce avec ou sans stockage, à destination de la Grande Bretagne? Scenarios et retours d’expérience.

Depuis le 1er janvier 2021, l’Angleterre, le Pays de Galle, l’Ecosse, l’île de Jersey et l’île de Guernesey sont devenus des États tiers à l’Union européenne. Nous vous faisons un retour d’expérience des e-commerçants, et vous proposons de nouvelles solutions pour les problèmes rencontrés en matière de TVA et douane.

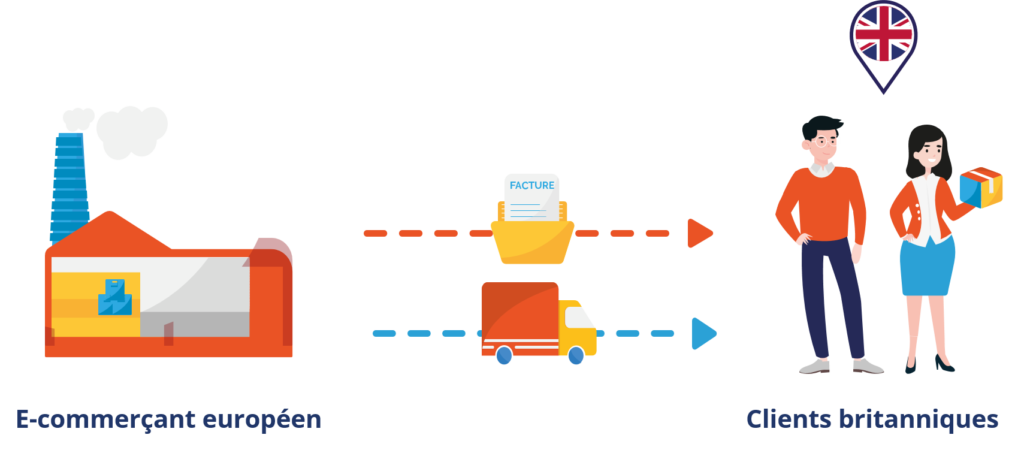

Schema: ventes des e-commerçants européens en Grande-Bretagne sans stockage

Ventes directes par leur propre site web de colis d’une valeur inférieure à 135£

Un e-commerçant européen vend des marchandises d’une valeur inférieure à 135£ par son propre site web à des particuliers établis en Grande-Bretagne.

Sur cette opération, l’importation en Grande-Bretagne n’est pas soumise à la TVA mais la vente aux particuliers britanniques est taxable en Grande-Bretagne. L’e-commerçant doit faire une demande de numéro EORI-GB pour pouvoir réaliser l’importation en Grande-Bretagne et s’immatriculer à la TVA sur le territoire britannique afin de déclarer la TVA sur les ventes aux particuliers établis en Angleterre, Pays de Galles, Écosse, île de Jersey ou île de Guernesey. L’e-commerçant doit facturer le particulier établi en Grande-Bretagne TTC, TVA GB incluse.

Le service de représentation fiscale EASYTAX assure votre immatriculation à la TVA et prend en charge vos déclarations.

Ventes directes par leur propre site web de colis d’une valeur supérieure à 135£

Un e-commerçant européen vend des marchandises d’une valeur supérieure à 135£ par son propre site web à des particuliers établis en Grande-Bretagne.

Deux options sont possibles:

Option 1 : l’e-commerçant européen laisse le paiement de la TVA à la charge de son client particulier résidant en Grande-Bretagne lors du dédouanement (Incoterm utilisé autre que DDP). L’e-commerçant n’a, dans cette hypothèse, pas besoin de s’identifier à la TVA en Grande-Bretagne.

En pratique: Les e-commerçants qui utilisent l’option 1 sont confrontés à des problématiques commerciales et financières importantes.

- Une partie des clients ne sont pas satisfaits de devoir s’occuper du paiement de la TVA en douane.

- L’autre partie des clients refuse les colis, qui sont retournés à l’expéditeur à ses frais !

Ne perdez plus de temps et adoptez l’option 2 dès le départ !

Option 2: l’e-commerçant européen prend en charge le paiement de la TVA lors du dédouanement en utilisant l’Incoterm DDP. L’e-commerçant est alors dans l’obligation de demander un numéro EORI-GB et de s’immatriculer à la TVA en Grande-Bretagne. L’e-commerçant se charge du paiement de la TVA en douane, facture ses clients finaux toutes taxes comprises (TTC), TVA GB incluse, puis reverse la TVA collectée et déduit la TVA à l’importation sur sa déclaration de TVA GB.

En pratique: Beaucoup d’e-commerçants font appel à des expressistes (prestataires de transport express) pour l’envoi de leurs marchandises à des particuliers en raison de leur prix compétitif (exemple: DHL, UPS, Fedex…).

Toutefois, cette solution présente ses limites :

- Pour chaque marchandise expédiée et vendue, un document de douane à l’importation est établi en Grande-Bretagne. Il est difficile, voire impossible, pour les e-commerçants, de récupérer l’intégralité des documents de douane auprès des expressistes.

Attention : les déclarations de TVA doivent être établies à l’appui de ces documents de douane et non des factures des transitaires. En cas de contrôle, les e-commerçants qui ne peuvent pas justifier des importations par le biais des documents de douane peuvent faire l’objet d’un rejet du droit à déduction de la TVA payée à l’importation.

- En outre, lorsque les e-commerçants se basent sur les factures de certains expressistes, des erreurs sont fréquentes. En effet, certains expressistes compilent l’ensemble des opérations sur une même facture (tout pays de destination confondu). Par conséquent, lors de l’analyse des factures, il convient de retrancher les douanes import réalisées dans d’autres pays que la Grande-Bretagne (Chine, USA, etc.).

- D’autres problématiques sont rencontrées, telles que les transitaires qui réclament aux clients finaux le paiement de la TVA en douane, bien que le client final ait été facturé TVA incluse. Cela conduit à une double imposition.

- Dans d’autres cas, les expressistes peuvent par erreur indiquer le client final comme importateur. En cas de contrôle, cette erreur peut entraîner un rejet de la déductibilité de la TVA à l’importation pour l’e-commerçant qui n’est pas en mesure de justifier qu’il a agi en tant qu’importateur.

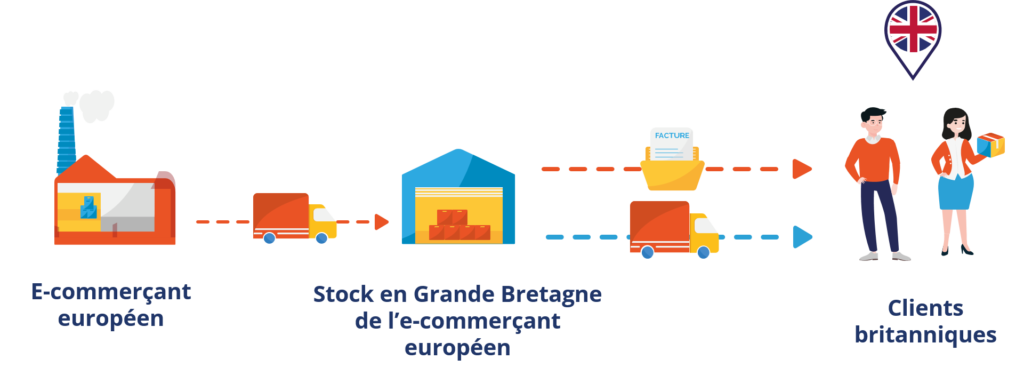

Schéma: e-commerçants européens qui vendent en Grande-Bretagne avec stockage

Ventes directes par leur propre site web

Un e-commerçant européen stocke des marchandises en Grande-Bretagne.

L’e-commerçant doit s’immatriculer à la TVA en Grande-Bretagne et obtenir un numéro EORI-GB pour dédouaner les marchandises sur le territoire britannique.

- Pour les colis d’une valeur inférieure à 135£, aucune TVA à l’importation sera due mais l’e-commerçant doit collecter la TVA britannique qu’il faut déclarer et reverser à l’Administration de Grande-Bretagne.

- Pour les colis d’une valeur supérieure à 135£, une TVA à l’importation est due et peut être déduite sur la déclaration de TVA britannique. L’e-commerçant doit collecter de la TVA britannique qu’il faut déclarer et reverser à l’Administration de Grande-Bretagne.

En pratique:

La mise en place d’un stock en Grande-Bretagne est préconisée dans le cas où l’e-commerçant fait lui-même appel à des fournisseurs établis dans d’autres pays que la Grande-Bretagne.

En effet, si l’e-commerçant ne met pas en place de stock en Angleterre, Écosse, Pays de Galles, île de Jersey ou île de Guernesey, il devra payer des droits de douane à l’importation, si les marchandises y sont soumises, lors du stockage en France et en acquittera de nouveau lors de l’envoi aux clients en Grande-Bretagne.

En revanche, si l’e-commerçant met en place un stockage en Grande-Bretagne, il pourra demander à ses fournisseurs de livrer directement le stock au en Grande-Bretagne et économiser à la fois des frais logistiques mais surtout les droits de douane. L’e-commerçant réduira également ses délais de livraison auprès de ses clients britanniques.

Pour toutes questions relatives à l’importation suite au Brexit, retrouvez notre article sur le sujet: Brexit & e-commerce: comment importer depuis l’Angleterre et la Grande-Bretagne.

EASYTAX vous accompagne pour la mise en place de solutions pratique et sécurisées avec, notamment, des solutions globales de groupage intégrant à la fois les aspects logistiques, fiscaux et douaniers. Ces solutions de groupage permettent de réaliser une seule importation pour plusieurs clients finaux puis de livrer, après importation, chacun de ses clients.