Vous fournissez de l’électricité via des bornes de recharge électrique et des services connexes (gestion consommation, accès aux bornes via des applications mobiles) en tant qu’e-MSP (e-Mobility Service Provider) ou CPO (Charge Point Operator) ? Découvrez les implications en matière de TVA et assurez votre conformité dans tous les pays de l’Union européenne.

Bornes de recharge électrique, CPO et e-MSP: définitions

Bornes de recharges électriques

Les bornes de recharge électrique pour véhicules sont des infrastructures installées dans des lieux publics (parkings, rues) ou des lieux privés (stations-services, centre commerciaux, entreprises, résidences…), et qui fournissent de l’électricité aux véhicules électriques (VE) ou véhicules hybrides rechargeables (VHR).

Certains pays comme la Belgique se sont déjà prononcés sur la nature fiscale des bornes de recharge électrique, en considérant qu’il s’agissait d’un immeuble (circulaire 2021/C/113 du 20/12/2021). Nous attendons un retour de la Direction de la Législation Fiscale qui doit apporter son interprétation.

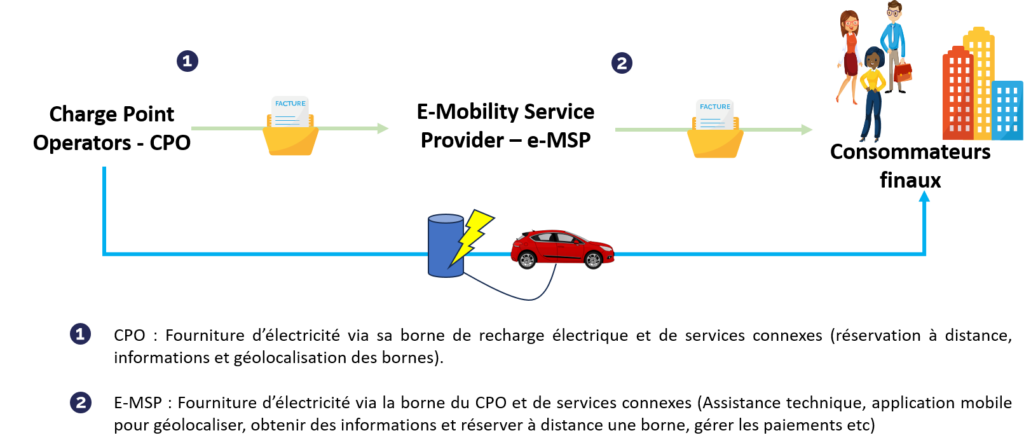

Charge Point Operators (CPO)

Les « Charge Point Operators », dits “CPO”, ont pour activité l’exploitation de bornes de recharge électrique:

- soit issues de leur propre parc de bornes,

- soit pour le compte d’autres opérateurs.

Ils installent, configurent, gèrent et entretiennent les bornes de recharge électriques pour les véhicules.

Dans ce type de relations contractuelles, les CPO facturent les e-MSP et non pas les consommateurs finaux.

E-mobility Service Provider (MSP)

Les « E-mobility Service Providers », dits “e-MSP”, sont des prestataires de services de mobilités qui fournissent de l’électricité via des bornes de recharge à des particuliers ou entreprises utilisant des véhicules électriques. Les consommateurs accèdent aux bornes de recharge grâce à des cartes, badges ou des applications de téléphone. Ils proposent une large gamme de services : accès aux bornes de recharge électrique, gestion de la facture et des paiements, gestion des comptes consommateurs.

Il est à noter que dans certains cas, les e-MSP peuvent également être CPO en disposant directement d’un parc de bornes de recharge électrique.

Opération entre les e-Mobility Service Provider (e-MSP) et les consommateurs finaux

Les e-MSP fournissent de l’électricité via des bornes de recharges à des particuliers ou des entreprises utilisant des véhicules électriques, ainsi que des services connexes :

- Paramétrage adapté aux véhicules ;

- assistance technique aux utilisateurs ;

- application mobile pour réserver à distance une borne, consulter l’historique des paiements, procéder aux paiements etc.

Les services connexes proposés par l’e-MSP sont des prestations accessoires à l’opération principale (la fourniture d’électricité). Ces prestations doivent donc suivre les règles de TVA applicables à la fourniture d’électricité.

Règles de TVA applicables aux CPO et e-MSP: fourniture d’électricité via des bornes de recharges

Opérations fournies par le CPO aux e-Mobility Service Provider (eMSP)

Les CPO fournissent de l’électricité via leurs bornes de recharge électrique aux e-MSP ainsi que des services connexes à la recharge électrique (exemple: réservation, statut, géolocalisation des bornes, etc.).

Les services connexes proposés par le CPO aux e-MSP sont des prestations accessoires à l’opération principale (la fourniture d’électricité). Ces prestations doivent donc suivre les règles de TVA applicables à la fourniture d’électricité.

Document de travail n°969 et n°1012 du 13 mai 2019 et du Comité TVA:

La fourniture par un CPO de biens et de services tels que la réservation à distance, la fourniture d’information des bornes, leur localisation et surtout la recharge de la batterie (élément principal de l’opération) est une opération globale qui doit être analysée comme une livraison d’électricité au sens de la directive européenne. Les services connexes ont pour seul objet selon elle de faciliter l’accès de ces véhicules aux bornes de recharge et donc à l’électricité.

Selon la directive européenne 2006/112/CE (article 38), la livraison d’électricité à un assujetti-revendeur (e-MSP) est taxable au lieu d’établissement de ce dernier.

Par conséquent, si le CPO et l’e-MSP sont établis dans le même pays de l’Union européenne, le CPO devra facturer la TVA dudit pays à l’e-MSP. En revanche, si l’e-MSP se situe dans un autre pays de l’Union européenne, le CPO devra facturer HT et l’e-MSP devra autoliquider (collecter et déduire simultanément) la TVA dans son propre pays.

Opération entre les e-Mobility Service Provider (e-MSP) et les consommateurs finaux

Les e-MSP fournissent de l’électricité via des bornes de recharges à des particuliers ou des entreprises utilisant des véhicules électriques, ainsi que des services connexes :

- paramétrage adapté aux véhicules ;

- assistance technique aux utilisateurs ;

- application mobile pour réserver à distance une borne, consulter l’historique des paiements, procéder aux paiements etc.

Les services connexes proposés par l’e-MSP sont des prestations accessoires à l’opération principale (la fourniture d’électricité). Ces prestations doivent donc suivre les règles de TVA applicables à la fourniture d’électricité.

CJUE 20/04/2023: Affaire « P.w.W. »

La CJUE a considéré que constitue une livraison de bien, une prestation unique et complexe composée d’un accès à des équipements de recharge pour véhicules électriques, l’acheminement d’électricité, l’assistance technique aux utilisateurs, la mise à disposition d’applications informatiques permettant à l’utilisateur concerné de réserver un connecteur, consulter l’histoire des transactions, et gérer le paiement des recharges.

Selon la directive européenne 2006/112/CE (article 39) la livraison d’électricité est taxable au lieu d’utilisation et de consommation effective.

Deux possibilités en matière du traitement de TVA applicable selon la nature du client final:

Le client final est un assujetti (une entreprise)

Lorsque le client est un assujetti il y a trois situations possibles en matière de TVA:

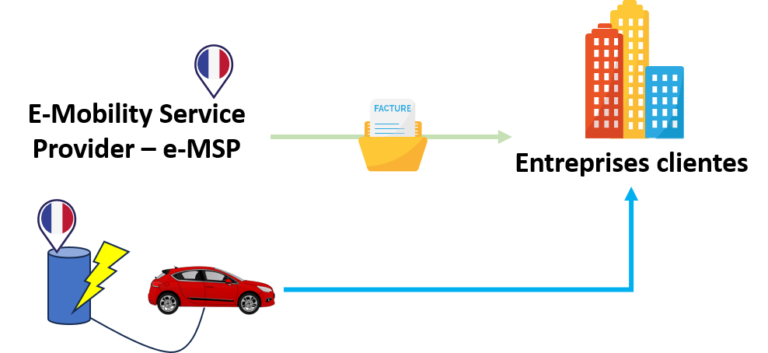

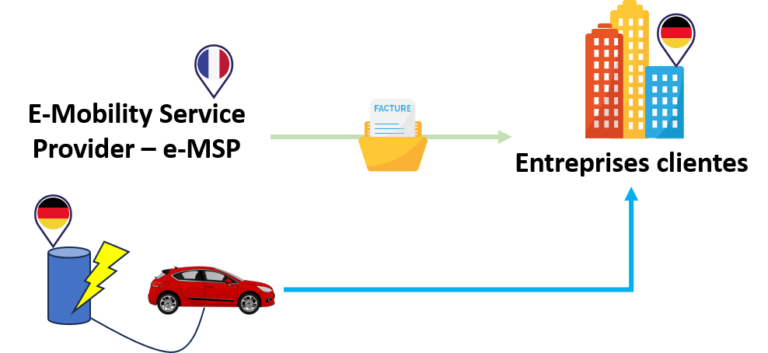

Situation 1: l’e-MSP et la borne électrique sont dans le même pays de l’Union européenne

Dans un tel cas, l’e-MSP doit facturer TTC TVA incluse le client final. Il appartient à l’e-MSP de déclarer et reverser la TVA collectée.

Exemple: Un e-MSP français gère pour le compte d’un CPO une borne de recharge électrique en France. Des entreprises (françaises ou étrangères) achètent de l’électricité pour les véhicules de société qu’ils chargent en France. La consommation effective de l’électricité étant en France, l’opération est taxable en France. L’e-MSP doit facturer TTC TVA française incluse et déclarer cette TVA sur la déclaration de TVA française.

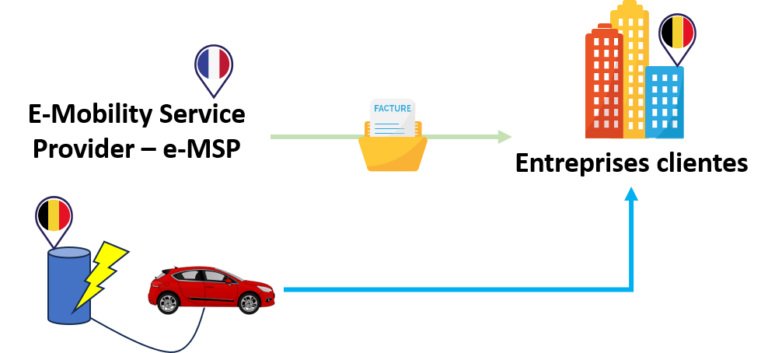

Situation 2 : l’e-MSP est établi dans un autre pays que celui de la borne électrique et du client final (2 pays interviennent)

Si le pays où se situe la borne et le client final applique le mécanisme du reverse charge, l’e-MSP pourra facturer le client HT. Le client final étant établi dans le pays où se situe la borne électrique, il pourra autoliquider la TVA dans ledit pays sur sa propre déclaration de TVA.

Exemple: Un e-MSP français gère pour le compte d’un CPO une borne de recharge électrique en Belgique. Des entreprises belges achètent de l’électricité pour les véhicules de société qu’ils chargent en Belgique. La consommation effective de l’électricité étant en Belgique, l’opération est taxable en Belgique. La Belgique ayant intégré le mécanisme du reverse charge, l’e-MSP peut facturer HT l’entreprise belge qui autoliquidera la TVA au taux local dans son pays.

A contrario, si le pays n’applique pas le mécanisme du reverse charge, l’e-MSP, devra s’immatriculer à la TVA dans le pays où se situe la borne, facturer la TVA dudit pays à son client final et la reverser à l’administration fiscale locale. Voir exemple ci-dessous.

Exemple: Un e-MSP français gère pour le compte d’un CPO une borne de recharge électrique en Allemagne. Des entreprises allemandes achètent de l’électricité pour les véhicules de société qu’ils chargent en Allemagne. La consommation effective de l’électricité étant en Allemagne, l’opération est taxable en Allemagne. L’Allemagne n’ayant pas intégré le mécanisme du reverse charge, l’e-MSP doit s’immatriculer à la TVA en Allemagne, facturer de la TVA allemande au taux local, déclarer et reverser cette TVA à l’administration fiscale locale.

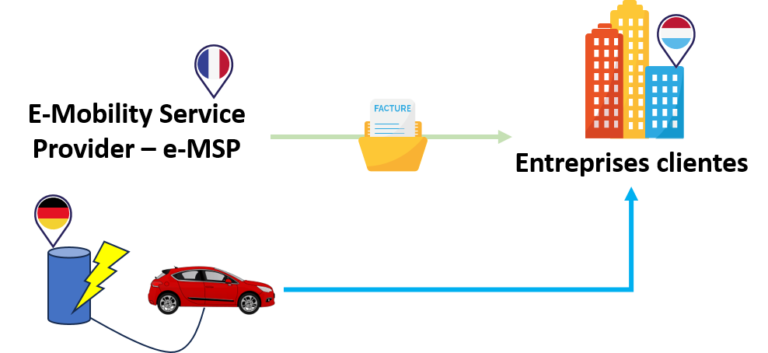

Situation 3 : La borne électrique, le client final et l’e-MSP ne sont pas dans les mêmes pays de l’Union-européenne (3 pays interviennent)

L’e-MSP devra s’immatriculer à la TVA dans ce pays, facturer la TVA dudit pays à son client final et la reverser à l’administration dudit pays.

Exemple : Un e-MSP français gère pour le compte d’un CPO une borne de recharge électrique en Allemagne. Des entreprises luxembourgeoises achètent de l’électricité pour les véhicules de société qu’ils chargent en Allemagne. La consommation effective de l’électricité étant en Allemagne, l’opération est taxable en Allemagne. L’e-MSP doit s’immatriculer à la TVA en Allemagne, facturer de la TVA allemande au taux local, déclarer et reverser cette TVA à l’administration fiscale locale.

Le client final est un non-assujetti (un particulier)

L’e-MSP doit s’immatriculer à la TVA dans tous les pays où il gère des bornes de recharge électrique, facturer la TVA dudit pays, la déclarer et la reverser aux administrations fiscales locales.

Attention !

Les e-MSP ne peuvent pas déclarer et reverser cette TVA collectée via le guichet unique portail OSS UE comme dans le e-commerce. Pourquoi ? Fournir de l’électricité est assimilée à une livraison de bien. Or pour déclarer une livraison de biens sur le guichet unique il faut un flux physique entre deux pays de l’Union européenne, ce qui n’est pas le cas ici. Les e-MSP doivent donc impérativement s’immatriculer à la TVA dans tous les pays de l’UE où ils gèrent des bornes de recharge électrique.

Prestations de gestion et d’assistance technique des bornes y compris à distance par les e-MSP pour les CPO

Il est courant que les e-MSP facturent aux CPO des frais de services de gestion et d’assistance technique des bornes de recharge. Isolément, ces prestations pourraient être considérées :

- soit comme des prestations rattachées à un immeuble : taxable au lieu de l’immeuble

- soit comme des prestations de service suivant la règle générale : taxable au lieu d’établissement du CPO.

En savoir plus

A ce stade, ni la CJUE ni l’administration fiscale française ne se sont prononcées sur la nature fiscale des bornes. Certains pays comme la Belgique considèrent qu’il s’agit d’immeuble (circulaire 2021/C/113 du 20/12/2021). Nous attendons un retour de Direction de la Législation Fiscale qui doit apporter son interprétation sur la nature des bornes et des prestations rattachées lorsqu’elles sont isolées de la fourniture d’électricité.