Il peut être délicat pour une entreprise étrangère non établie en France d’assurer une conformité fiscale en matière de TVA, surtout pour des opérations dont la récurrence ou la nature ferait d’une immatriculation à la TVA en France un élément contraignant tant sur le plan administratif que financier. Il existe pour cela une solution moins contraignante que le recours à un représentant fiscal classique.

Le 1ᵉʳ janvier 2025 est entré en vigueur le décret 2025-153 supprimant le régime de la représentation fiscale ponctuelle, désormais remplacé par celui de mandataire fiscal ponctuel (MFP). Pas de panique pour les opérateurs étrangers qui bénéficiaient jusque-là de l’ancien dispositif : une prorogation exceptionnelle publiée par l’administration dans un rescrit permet aux opérateurs de conserver l’usage temporaire d’une représentation fiscale ponctuelle jusqu’au 31 décembre 2025. D’ici là, elles doivent avoir pris les mesures nécessaires pour garantir leur conformité en matière de TVA. Deux options s’offrent à elles :

- S’immatriculer à la TVA en France pour gérer l’ensemble de leurs opérations ;

- Désigner un mandataire fiscal ponctuel si elles sont éligibles à ce régime.

Easytax peut accompagner les entreprises dès le départ en les aidant à déterminer, via une assistance réglementaire TVA, la solution la mieux adaptée à leur situation.

Qu’est-ce qu’un mandataire fiscal ponctuel ?

Le mandataire fiscal ponctuel est une personne morale désignée pour accomplir temporairement, au nom et pour le compte d’une entreprise étrangère, certaines obligations fiscales spécifiques en matière de TVA en France.

Il se distingue par son caractère ciblé : son intervention est limitée dans le temps et dans l’objet. Le caractère ponctuel et encadré de ces opérations permet une gestion simplifiée de la TVA, tout en assurant une bonne traçabilité vis-à-vis de l’administration.

Contrairement au représentant fiscal dit « classique », le mandataire ponctuel n’est pas solidairement responsable de la dette fiscale. La responsabilité légale et fiscale reste entièrement assumée par l’entreprise mandante, ce qui limite les risques pour le mandataire tout en assurant une certaine flexibilité pour les entreprises étrangères.

Qui peut y recourir et dans quelles situations ?

Ce nouveau dispositif de mandataire fiscal ponctuel, plus souple et étendu, est accessible aux entreprises non établies et non identifiées à la TVA en France.

Le décret du 18 février 2025 est venu préciser le champ d’application concerné par le mandat ponctuel, qui est ainsi étendu, aux :

- Importations de biens en France pour lesquelles la TVA est entièrement déductible ;

- Importations de biens en France suivies de livraisons intracommunautaires vers un autre État membre de l’UE ;

- Exportations de biens depuis la France vers un pays tiers (hors UE) ;

- Opérations sous régimes douaniers ou fiscaux suspensifs suivies d’exportations vers un pays tiers.

Lorsque l’on parle du champ d’application du nouveau dispositif de mandataire fiscal ponctuel, il est important de distinguer les entreprises établies dans un autre État membre des entreprises établies en dehors de la Communauté européenne.

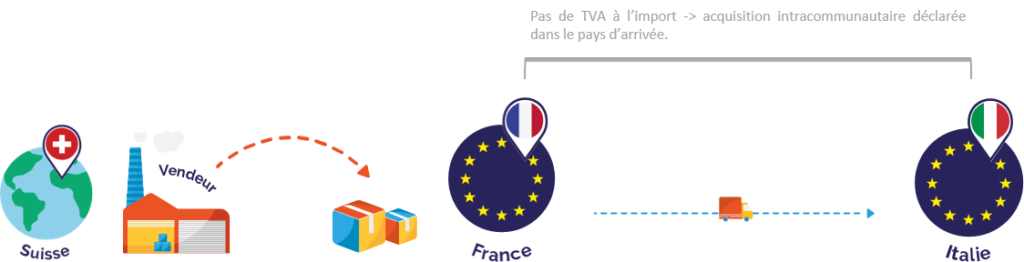

Jusqu’à présent, l’ancien régime de représentation fiscale ponctuelle était principalement utilisé pour importer des biens en France suivis de livraisons intracommunautaires vers des clients professionnels situés dans d’autres États Membres de l’UE. Au regard de la douane, cette opération est souvent désignée par l’appellation « Régime 42 » ou « Mise en libre pratique ». Elle permet d’éviter le paiement de la TVA à l’importation en reportant son exigibilité dans le pays de destination. La TVA est alors acquittée sous forme d’acquisition intracommunautaire, sans paiement effectif (autoliquidation dans le pays d’arrivée).

Exemple 1 : une société italienne importe des marchandises depuis la Suisse vers la France, puis les livre en Italie via le régime 42.

Comme l’opération est réalisée par une société italienne, celle-ci peut désigner un mandataire fiscal ponctuel en France pour effectuer le dédouanement via un régime 42, puis expédier les biens vers l’Italie. Ainsi, elle évite de payer la TVA à l’importation, ce qui aurait été le cas si les biens avaient été directement dédouanés en Italie.

Bien que cette option reste ouverte aux sociétés basées dans l’UE, elle n’est plus accessible aux sociétés établies hors de l’UE. Toutefois, grâce à la réforme du régime de mandataire fiscal ponctuel et à l’obligation d’utiliser le mécanisme de report de la TVA à l’importation en France, les sociétés non-UE peuvent atteindre le même niveau de souplesse sans immatriculation à la TVA.

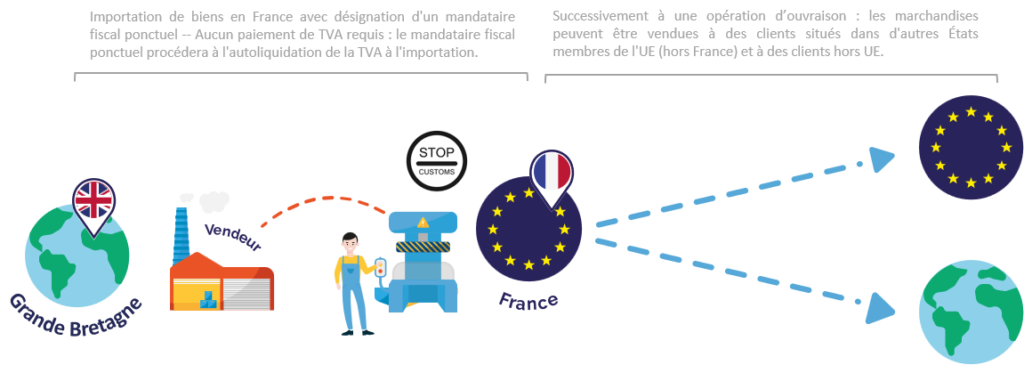

Exemple 2 : une société britannique sous-traite une ouvraison à un prestataire situé en France. Les marchandises sont expédiées depuis le Royaume-Uni vers la France. Une fois les biens transformés, ils sont vendus à des clients situés dans l’UE ou en dehors de l’UE.

La société britannique peut expédier les marchandises en France sans immatriculation à la TVA. Le mandataire fiscal ponctuel peut alors autoliquider la TVA à l’importation, évitant ainsi un impact négatif sur la trésorerie de la société britannique.

Cet exemple illustre la diversité des opérations couvertes par le nouveau régime du mandataire fiscal ponctuel. En résumé, les sociétés non-UE peuvent utiliser ce dispositif pour :

- Importer des biens en France puis effectuer des livraisons intracommunautaires vers d’autres États Membre de l’UE. L’exemple précédent mentionnait que le régime d’exonération pour les livraisons ultérieures ne pouvait plus s’appliquer. Bien que cela soit vrai, le même objectif peut être atteint en utilisant un régime douanier standard appelé « mise à la consommation » (régime 40) associé à la désignation d’un mandataire fiscal ponctuel ;

- Importer des biens pour sous-traitance ou façonnage, puis effectuer des livraisons intracommunautaires vers un autre Etat Membre de l’UE ou des exportations de biens vers des pays tiers ;

- Importer des biens en France puis effectuer des exportations à destination de pays tiers.

Le mandataire fiscal ponctuel : une bonne alternative à la problématique soulevée par l’arrêt Weindel Logistik.

Pour mémoire, la Cour de justice de l’UE (CJUE) a jugé que le droit à déduction de la TVA à l’importation ne peut être accordé à un importateur qui n’est pas propriétaire des biens importés. Cela vaut même en cas d’autoliquidation : l’importateur ne peut pas déduire la TVA à l’importation et doit donc la payer sans pouvoir la récupérer.

Grâce à la désignation d’un mandataire fiscal ponctuel, une entreprise étrangère peut importer des biens à destination de son façonnier français sans déclencher de lourdes obligations TVA ni prendre de risque financier. Si le façonnier est, lui-même, enregistré comme mandataire fiscal ponctuel, la TVA à l’importation est réglée sans aucun risque.

C’est une alternative intéressante aux régimes suspensifs douaniers plus complexes à mettre en œuvre (ex. : perfectionnement actif).

Quels sont les avantages de recourir aux services d’un mandataire fiscal ponctuel ?

Le recours à un mandataire fiscal ponctuel présente un intérêt stratégique majeur pour les entreprises étrangères qui réalisent en France des opérations dont la récurrence est faible, tout en étant dispensées de s’identifier à la TVA, plutôt que de se soumettre aux lourdeurs d’une immatriculation à la TVA ou de désigner un représentant fiscal classique.

Un autre avantage majeur est que le mandataire fiscal ponctuel n’est pas solidairement responsable des dettes de TVA ou douanières : la responsabilité juridique reste entièrement à la charge de l’entreprise étrangère. Cela réduit les risques pour le mandataire, facilitant la recherche de prestataires prêts à jouer ce rôle — contrairement à un représentant fiscal classique, qui peut exiger des garanties bancaires ou une responsabilité plus étendue.

De plus, le nouveau régime couvre un périmètre plus large qu’auparavant : importations suivies de livraisons intra-UE ou d’exportations. Combiné à l’obligation de report de la TVA à l’importation, ce régime permet de maintenir des chaînes d’approvisionnement fluides et de bénéficier de procédures douanières flexibles comme le régime 40, sans avoir à s’identifier à la TVA ou à s’acquitter de la TVA au moment de l’importation.

En résumé, le régime du mandataire fiscal ponctuel constitue une alternative sur mesure et allégée pour les entreprises cherchant à être en conformité avec la TVA en France — sans les contraintes d’une présence permanente.